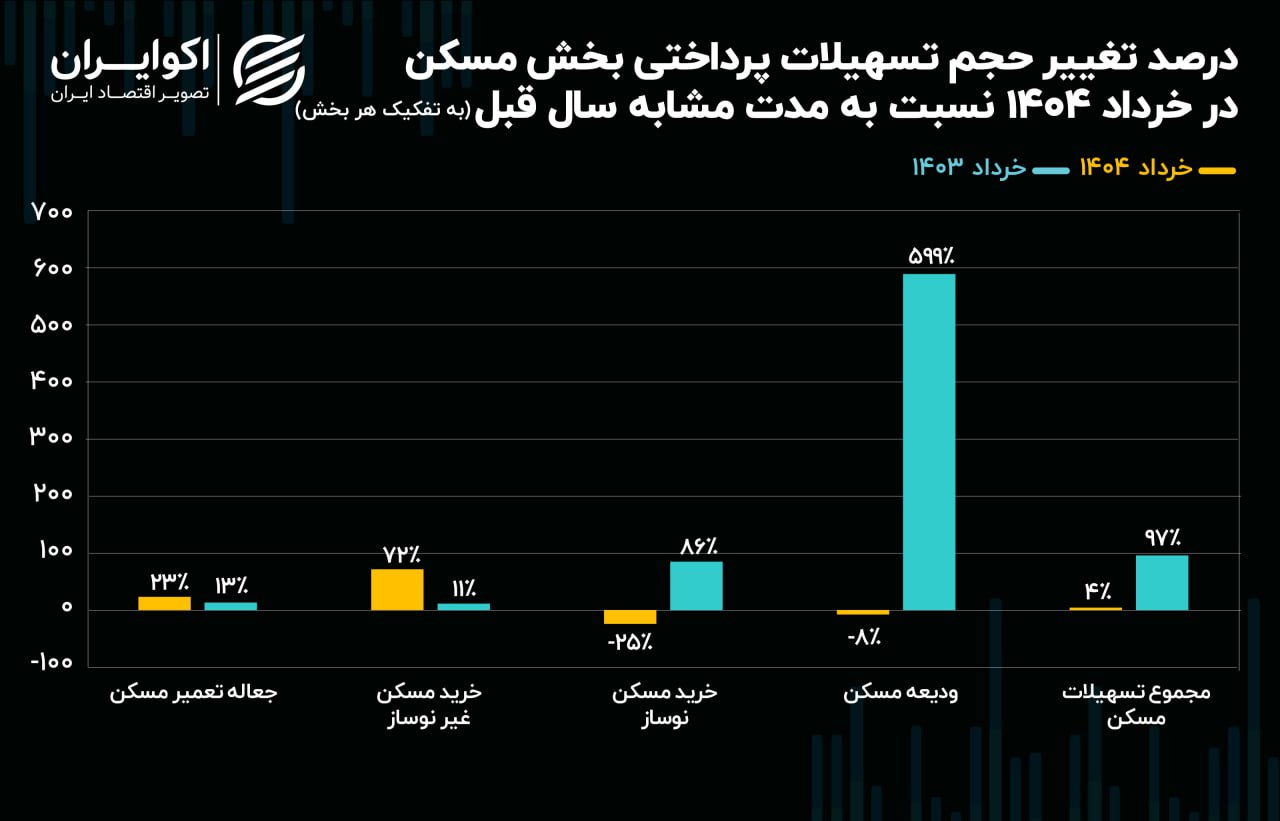

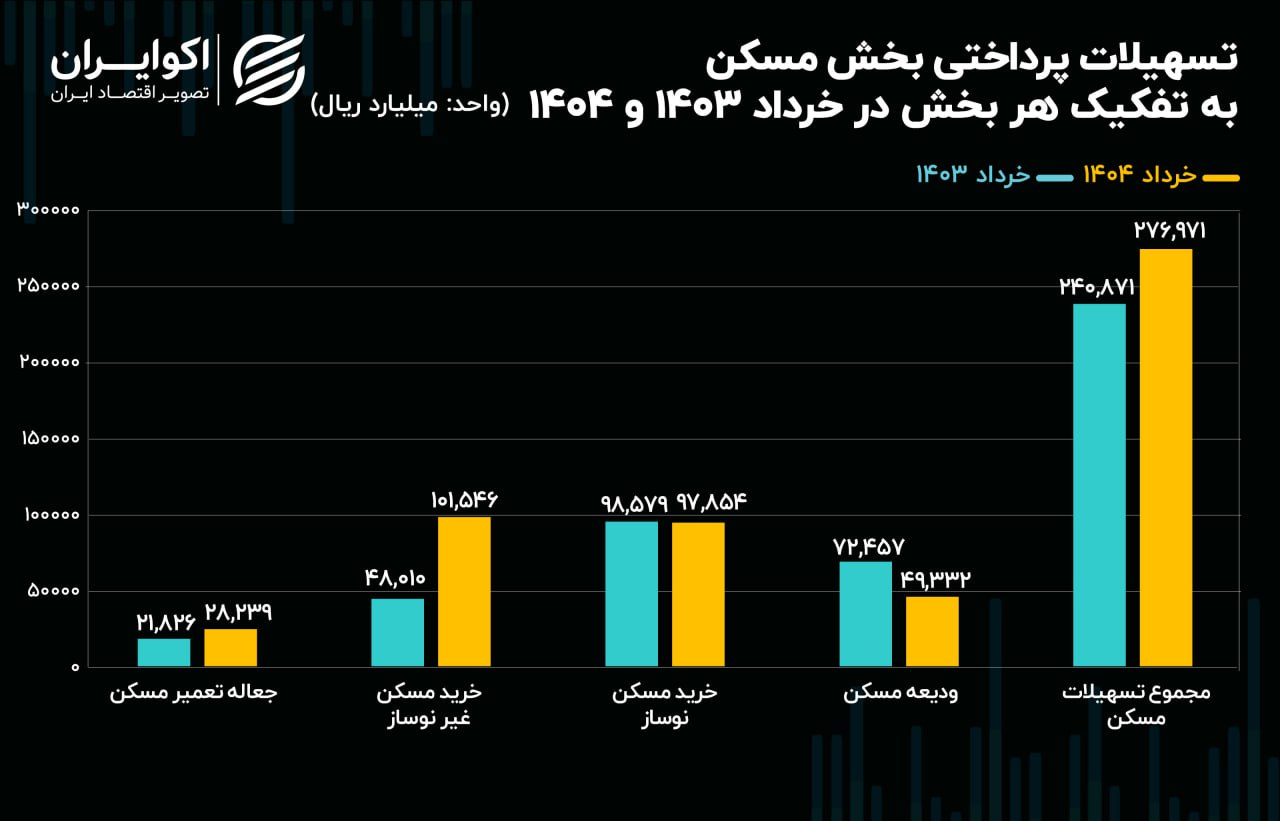

به گزارش اکوایران، بررسی آمارهای رسمی بانک مرکزی از عملکرد نظام بانکی در حوزه پرداخت تسهیلات مسکن در سه ماهه ابتدایی سال جاری نشان میدهد که رشد وامهای پرداختی در خردادماه ۱۴۰۴ نسبت به مدت مشابه سال قبل با افت قابلتوجهی مواجه شده است. طبق دادههای منتشرشده، مجموع تسهیلات پرداختی در این بخش تنها ۴ درصد نسبت به خرداد ۱۴۰۳ رشد کرده، در حالی که این رقم در خرداد پارسال ۹۷ درصد بود؛ به عبارتی، نرخ رشد تسهیلات مسکن طی یک سال، ۹۳ واحد درصد کاهش یافته است.

تحلیل جزئیتر اجزای تسهیلات مسکن نشان میدهد که تنها بخش خرید مسکن غیر نوساز با افزایش قابلتوجهی روبرو بوده است. در خرداد ۱۴۰۳، رشد این بخش تنها ۱۱ درصد ثبت شده بود، اما در خرداد امسال جهشی چشمگیر به ۷۲ درصد داشته است. این در حالی است که تسهیلات خرید مسکن نوساز با سقوط ۱۱۱ واحد درصدی از رشد ۸۶ درصدی در سال گذشته به منفی ۲۵ درصد رسیده است.

در بخش وام ودیعه مسکن نیز آمارها حاکی از یک سقوط آزاد هستند. این وام در خرداد ۱۴۰۳ رشد بیسابقه ۵۹۹ درصدی را تجربه کرده بود، اما در خرداد امسال با ۸ درصد کاهش همراه شد. علت این افت را میتوان در تغییر اولویتهای نظام بانکی، کاهش منابع قابل تخصیص یا اشباع بازار در سال گذشته جستجو کرد.

وام جعاله یا وام تعمیر مسکن نیز روندی نسبتاً متعادلتر داشته است. این وام در خرداد ۱۴۰۳ رشد ۱۳ درصدی داشت و در خرداد ۱۴۰۴ به رشد ۲۳ درصدی رسید. هرچند این بخش نسبت به سایر تسهیلات وضعیت باثباتتری دارد، اما همچنان سهم آن از کل تسهیلات محدود است.

نگاهی به روند ماهانه تغییرات در فصل بهار نیز گویای تحولات قابلتوجهی در رفتار بانکها در پرداخت وامهای مسکن است. برای مثال، وام خرید مسکن غیر نوساز در فروردین و اردیبهشت به ترتیب ۱۴۸ و ۱۴۶ درصد رشد داشت که نشان از تمرکز وامدهی بر این حوزه در ابتدای سال دارد. در مقابل، تسهیلات خرید مسکن نوساز در اردیبهشت با رشد ناچیز ۳ درصدی عملاً متوقف شد و در خرداد نیز به منفی ۲۵ درصد سقوط کرد.

از سوی دیگر، مجموع تسهیلات مسکن در فروردین و اردیبهشت به ترتیب رشد ۵۲ و ۱۶ درصدی را تجربه کردند، اما در خرداد رشد آن به شدت افت کرده و به ۴ درصد رسید. این افت محسوس میتواند نشانهای از محدودیت منابع یا تغییر در سیاستهای اعتباری بانکها باشد.

بر اساس این آمارها، میتوان گفت که الگوی پرداخت تسهیلات مسکن در سال ۱۴۰۴ دچار تغییرات ساختاری شده و تمرکز بیشتری بر خرید واحدهای غیر نوساز بهویژه در ماههای ابتدایی سال صورت گرفته است. با این حال، استمرار این روند در ماههای آتی نیازمند بررسی بیشتر سیاستهای پولی، سطح تقاضا و وضعیت منابع بانکی است.

نظرات کاربران